先日2025年3月24日に、IT導入補助金 2023(後期事務局)の「公募要領」および「効果報告の手引き」が改訂されました。

効果報告はIT導入補助金の交付を受けた全事業者に義務付けられている手続きとなり、それほど難しい手続きではありませんが、申請枠の要件や状況によっては「補助金返還」を求められることもあります。

年度ごとに効果報告の要件や手引きが用意されていますので、本記事ではIT導入補助金 2023(後期事務局)の効果報告について、申請枠ごとに内容の詳細やポイントなどを詳しく解説していきます。

本記事は「IT導入補助金2023(後期)」の効果報告に関する記事です。

「IT導入補助金2023(前期)」の効果報告については下記ページを参照ください。

IT導入補助金2023前期【効果報告】対象期間や締切、報告内容を解説

IT導入補助金2023前期【効果報告】対象期間や締切、報告内容を解説

「IT導入補助金2022以前」の効果報告については下記ページを参照ください。

IT導入補助金の効果報告とは?しないとどうなるか、報告期限や流れを解説!

IT導入補助金の効果報告とは?しないとどうなるか、報告期限や流れを解説!

目次

効果報告とは

IT導入補助金の効果報告は、ITツール導入によってどのような効果があったか、定められた対象期間の実績値や状況を報告する手続きです。

補助金の交付を受けた全事業者が対象となり、申請枠ごとに内容や要件、期間が違いますので、申請者自身はどの申請枠で交付決定しているか、IT導入支援事業者は支援した申請者がどの申請枠であったかを確認のうえ、適切に対応する必要があります。

報告内容や期間に違いはありますが、手続きは交付申請や実績報告などと同じく以下の流れとなり、申請者とIT導入支援事業者が連携して行います。

- [申請者]申請マイページにログインして情報入力・資料添付

- [IT導入支援事業者]IT事業者ポータルより該当申請者の入力内容を確認

- [申請者]申請マイページから事務局へ提出

IT導入補助金 2023(後期事務局)の対象

IT導入補助金 2023は、年度途中で事務局の変更があったため前期と後期にわかれており、それぞれで要件やスケジュール、オンライン環境など全てが別になっています。

今回解説するIT導入補助金 2023(後期事務局)の対象募集回は以下の通りです。

■通常枠:5次~10次締切分

■セキュリティ対策推進枠:5次~10次締切分

■デジタル化基盤導入枠(デジタル化基盤導入類型):7次~17次締切分

※デジタル化基盤導入枠(商流一括インボイス対応類型)と複数社連携IT導入類型は特殊な申請枠かつ交付決定数がごく少数のため、本記事では割愛します。

ここからは、申請枠ごとの効果報告内容やスケジュール、ポイントなどを解説していきます。

通常枠(A・B類型)の効果報告

通常枠の効果報告は、1年度目、2年度目、3年度目に各1回、計3回の報告が必要となり、「対象期間」で集計した実績情報を効果報告期間内に提出必要です。

報告期間

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

1年度目 |

交付申請日の翌事業年度 |

効果報告時の直近月 |

1年度目効果報告期間開始時 |

2025年4月~2026年1月 |

|

2年度目 |

前年度の対象期間の翌事業年度 |

効果報告時の直近月 |

2年度目効果報告期間開始時 |

2026年4月~2027年1月 |

|

3年度目 |

前年度の対象期間の翌事業年度 |

効果報告時の直近月 |

3年度目効果報告期間開始時 |

2027年4月~2028年1月 |

個人事業主の事業年度は1月~12月末ですので、交付申請日翌年1年間の集計となり共通ですが、法人の場合は申請者の事業年度(決算月)によって集計する対象期間が異なります。

<例>交付申請日:2023年10月1日、決算月:12月の法人が、毎年5月1日に効果報告する場合

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

1年度目 |

2024年1月~12月末で集計 |

2025年4月の実績 |

2025年3月時点 |

2025年4月~2026年1月の間に提出 |

|

2年度目 |

2025年1月~12月末で集計 |

2026年4月の実績 |

2026年3月時点 |

2026年4月~2027年1月の間に提出 |

|

3年度目 |

2026年1月~12月末で集計 |

2027年4月の実績 |

2027年3月時点 |

2027年4月~2028年1月の間に提出 |

対象期間は、募集段階の公募要領から変更されており、さらに、先日の改訂で対象となる事業内最低賃金・地域別最低賃金・効果報告期間も変更されました。

申請者によって異なる条件になっていますので、注意が必要です。

※IT導入補助金2023前期事務局以前は、申請者によらず固定期間でした

また、上記条件に当てはめた場合に、一部の申請者は「効果報告期間」内に終了していない事業年度が対象期間になる可能性があり、その場合は別途期間を案内するという内容が効果報告の手引きに記載されています。

効果報告対象期間の終了時期が効果報告期間を過ぎる場合は、ホームページにて別途事務局から報告可能な期間を案内しますので、その期間中に効果報告を実施してください。

※引用:IT導入補助金2023後期_効果報告の手引き

報告内容

通常枠の効果報告では、生産性向上に係る数値目標に関する実績値と給与に関する情報の報告が求められ、具体的には以下の数値となります。

■営業利益(円)

報告対象期間に該当する事業年度の損益計算書の「営業利益」の数値

■人件費(円)

報告対象期間に該当する事業年度の損益計算書の「給与手当」「旅費交通費」「賞与」を合算した数値

■減価償却費(円)

報告対象期間に該当する事業年度の損益計算書の「減価償却費」の数値

■従業員数(人)

報告対象期間に該当する事業年度の労働者名簿に記載のある従業員の合計人数

※従業員がいない場合は役員(代表者含む)又は事業主の人数

■年間の平均労働時間

タイムカードや勤怠システムに記録された情報に基づいた、上記従業員一人当たりの年間の平均労働時間

■給与支給総額

報告対象期間に該当する事業年度の以下資料から集計した給与支給総額の数値

法人:勘定科目内訳明細書(⑭役員報酬手当等及び人件費の内訳書)

個人事業主:代表者の確定申告書の事業所得欄+賃金台帳(従業員分)

■事業場内最低賃金

効果報告時の「直近月」の主たる事業所における一番低い時給額(時給換算額)

各報告数値が交付申請時の計画値に至らなかった場合は、計画未達成理由・未達成改善方法などを併せて報告する必要があります。

また、通常枠B類型は、賃上げ目標の達成が必須要件となっていますので、給与支給総額・事業場内最低賃金の数値によっては、補助金の全額または一部返還を求められる場合があります。

デジタル化基盤導入枠(デジタル化基盤導入類型)の効果報告

デジタル化基盤導入類型は、1年度目と3年度目に計2回効果報告があります。

1年度目:効果報告(継続活用・インボイス対応)

3年度目:効果報告(賃上げ実施状況)

報告期間

■効果報告(継続活用・インボイス対応)

|

年度 |

対象期間 |

効果報告期間 |

|

1年度目 |

ITツール導入後~ |

2025年1月31日~2025年3月31日 |

■効果報告(賃上げ実施状況)

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

3年度目 |

交付申請日の翌々々事業年度 |

効果報告時の直近月 |

3年度目効果報告期間開始時 |

|

1年度目の効果報告(継続活用・インボイス対応)は、報告期間中の時期となっていますので、デジタル化基盤導入類型で補助金交付を受けた申請者は、2025年3月末までに1回目の効果報告を提出する必要があります。

3年度目の効果報告(賃上げ実施状況)は、2027年4月~2028年1月末の間が提出期間の予定となっており、報告する対象期間については、個人事業主の事業年度は1月~12月末ですので、交付申請日翌々々年となり共通ですが、法人の場合は申請者の事業年度(決算月)によって集計する対象期間が異なります。

<例>交付申請日:2023年10月1日、決算月:12月の法人が、2027年5月1日に効果報告する場合

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

3年度目 |

2026年1月~12月末で集計 |

2027年4月 |

2027年3月 |

2027年4月~2028年1月の間に提出 |

申請者によって対象期間などが異なる条件になりますので、注意が必要です。

また、上記条件に当てはめた場合に、一部の申請者は「効果報告期間」内に終了していない事業年度が対象期間になる可能性があり、その場合は別途期間を案内するという内容が効果報告の手引きに記載されています。

効果報告対象期間の終了時期が効果報告期間を過ぎる場合は、ホームページにて別途事務局から報告可能な期間を案内しますので、その期間中に効果報告を実施してください。

※引用:IT導入補助金2023後期_効果報告の手引き

報告内容

■1年度目:効果報告(継続活用・インボイス対応)

1年度目の効果報告は、IT導入補助金で導入したITツールを継続して使用していることが確認できる資料の提出と、インボイス制度への対応状況の報告です。

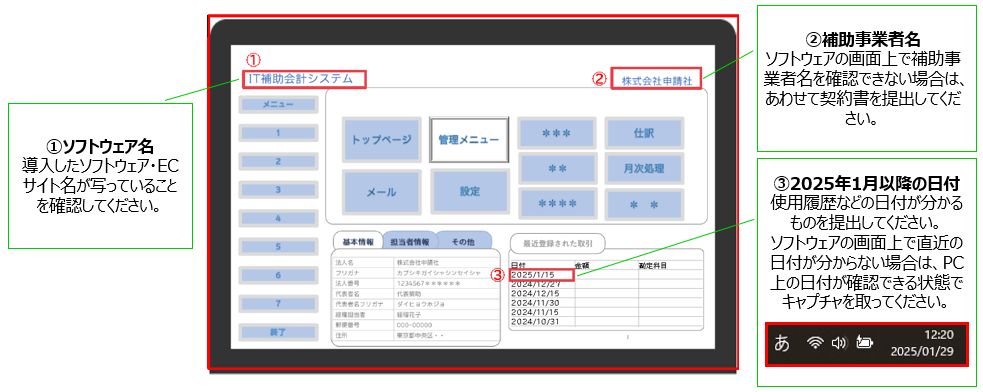

IT導入補助金で導入したITツールを継続して使用していることが確認できる資料は「2025年1月以降の日付があるITツール(ソフトウェア)の管理画面などのキャプチャ」となり、以下画像のようなイメージです。

①ソフトウェア名、②補助事業者名、③2025年1月以降の日付の3つの情報が必要となりますので、情報を揃えて提出するようにしましょう。

■3年度目:効果報告(賃上げ実施状況)

3年度目の効果報告は、交付申請時に「賃上げによる加点を受けている申請者」のみが提出必要となり、報告する内容は以下の数値です。

※賃上げによる加点を受けていない場合は効果報告不要です

■給与支給総額

報告対象期間に該当する事業年度の以下資料から集計した給与支給総額の数値

法人:勘定科目内訳明細書(⑭役員報酬手当等及び人件費の内訳書)

個人事業主:代表者の確定申告書の事業所得欄+賃金台帳(従業員分)

■事業場内最低賃金

効果報告時の「直近月」の主たる事業所における一番低い時給額(時給換算額)

セキュリティ対策推進枠の効果報告

セキュリティ対策推進枠は、3年度目に1回だけ効果報告が必要となります。

報告期間

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

3年度目 |

交付申請日の翌々々事業年度 |

効果報告時の直近月 |

3年度目の効果報告期間開始時 |

2027年4月~2028年1月 |

個人事業主の事業年度は1月~12月末ですので、交付申請日翌々々年1年間の集計となり共通ですが、法人の場合は申請者の事業年度(決算月)によって集計する対象期間が異なります。

<例>交付申請日:2023年10月1日、決算月:12月の法人が、2027年5月1日に効果報告する場合

|

年度 |

対象期間 |

報告する事業場内最低賃金 |

基準の地域別最低賃金 |

効果報告期間 |

|

3年度目 |

2026年1月~12月末で集計 |

2027年4月 |

2027年3月 |

2027年4月~2028年1月の間に提出 |

対象期間は、募集段階の公募要領から変更されており、さらに、先日の改訂で対象となる事業内最低賃金・地域別最低賃金・効果報告期間も変更されました。

申請者によって異なる条件になっていますので、注意が必要です。

また、上記条件に当てはめた場合に、一部の申請者は「効果報告期間」内に終了していない事業年度が対象期間になる可能性があり、その場合は別途期間を案内するという内容が効果報告の手引きに記載されています。

効果報告対象期間の終了時期が効果報告期間を過ぎる場合は、ホームページにて別途事務局から報告可能な期間を案内しますので、その期間中に効果報告を実施してください。

※引用:IT導入補助金2023後期_効果報告の手引き

報告内容

セキュリティ対策推進枠の効果報告では、生産性向上に係る数値目標に関する実績値と給与に関する情報、セキュリティ対策に関する情報の報告が求められ、具体的には以下の数値・情報となります。

■営業利益(円)

報告対象期間に該当する事業年度の損益計算書の「営業利益」の数値

■人件費(円)

報告対象期間に該当する事業年度の損益計算書の「給与手当」「旅費交通費」「賞与」を合算した数値

■減価償却費(円)

報告対象期間に該当する事業年度の損益計算書の「減価償却費」の数値

■従業員数(人)

報告対象期間に該当する事業年度の労働者名簿に記載のある従業員の合計人数

※従業員がいない場合は役員(代表者含む)又は事業主の人数

■年間の平均労働時間

タイムカードや勤怠システムに記録された情報に基づいた、上記従業員一人当たりの年間の平均労働時間

■給与支給総額

報告対象期間に該当する事業年度の以下資料から集計した給与支給総額の数値

法人:勘定科目内訳明細書(⑭役員報酬手当等及び人件費の内訳書)

個人事業主:代表者の確定申告書の事業所得欄+賃金台帳(従業員分)

■事業場内最低賃金

効果報告時の「直近月」の主たる事業所における一番低い時給額(時給換算額)

■セキュリティ対策状況

■サイバーセキュリティお助け隊サービスの利用状況

各報告数値が交付申請時の計画値に至らなかった場合は、計画未達成理由・未達成改善方法などを併せて報告する必要があります。

効果報告の補足事項

効果報告は、申請枠ごとにタイミングや内容が違いますが、大前提として効果報告タイミングで導入したITツールを継続して利用している申請者が対象です。

導入したITツールを途中で解約した場合は、別途「辞退届」の提出が必要となり、それ以降の効果報告は不要となります。

また、申請枠の要件や状況によっては、補助金の全額または一部返還を求められる可能性もありますので注意が必要です。

<補助金返還の可能性がある例>

・ITツール導入から1年以内の解約

・申請した利用期間未満での解約

・通常枠B類型で途中解約

・通常枠B類型で賃上げ目標未達成

・事業実態がない、ITツールが導入されていない等の疑義が生じた場合 など

まとめ

本記事では、IT導入補助金 2023(後期事務局)の効果報告について、申請枠ごとに内容の詳細やポイントなどを解説しました。

補助金は国の予算が原資となっており、国の政策や課題に対して何らかの効果を得ることを目的としているため、補助金を交付された場合はそれによりどのような効果があったかの報告=効果報告は大切なステップです。

IT導入補助金の効果報告は、申請枠によって報告内容や報告時期が異なりますが、補助金の交付を受けた全申請者が対象となりますので、申請者であればどの申請枠で交付決定したのか、IT導入支援事業者は支援した申請者がどの申請枠であったかを把握したうえで、適切に対応するようにしましょう。

G1行政書士法人では、IT導入補助金開始当初から申請サポートや採択後の手続きサポートなどを提供しております。

専門家としての知見と、累計実績4,500件を超えるノウハウを活かして、より採択につながるサポートを行っておりますので、申請に興味がある事業者の方やIT導入支援事業者として販売活動を行いたい販売店・ベンダーの方はお気軽にお問い合わせください。